Garantie Visale : 3 raisons pour lesquelles les propriétaires déposent un avis négatif

La garantie Visale, dispositif gratuit géré par Action Logement, est présentée comme une solution pour sécuriser les revenus locatifs sans garant. Pourtant, en consultant les forums d’investisseurs et les plateformes d’avis, une réalité plus nuancée émerge. Entre délais de traitement jugés longs et exclusions de garantie parfois mal anticipées, les critiques sont réelles. Pour un bailleur, comprendre ces points de friction est nécessaire avant de confier la sécurité de son investissement à ce dispositif public.

Les délais de traitement et la lourdeur administrative

La réactivité du service est le grief le plus fréquent. Contrairement à une assurance Garantie Loyers Impayés (GLI) privée, Visale repose sur une plateforme dématérialisée parfois jugée rigide face à l’urgence d’un impayé.

Une procédure de déclaration millimétrée

Pour obtenir une indemnisation, le propriétaire doit respecter un calendrier strict. Le moindre retard dans l’envoi de la mise en demeure ou dans la déclaration du sinistre sur le portail entraîne une déchéance de garantie. De nombreux avis négatifs proviennent de bailleurs ayant accordé un délai de grâce informel à leur locataire, se retrouvant ainsi hors délais pour activer la couverture. Ce formalisme rigide laisse peu de place au dialogue, ce qui frustre les propriétaires gérant seuls leurs biens.

L’attente entre la déclaration et le versement

Une fois le sinistre validé, le temps nécessaire pour percevoir les fonds est souvent critiqué. Là où une GLI classique indemnise sous 30 à 60 jours après la carence, les témoignages font état de délais parfois supérieurs avec Visale. Pour un investisseur devant rembourser un crédit immobilier chaque mois, ces semaines d’attente créent une tension de trésorerie, d’autant que le dispositif ne couvre pas les frais de gestion des agences.

Les exclusions de garantie : ce que Visale ne paiera jamais

La gratuité du service implique un périmètre d’intervention plus restreint que celui des assureurs privés. C’est au moment du départ du locataire que les déceptions apparaissent le plus souvent.

Le mobilier et les dégradations spécifiques

Visale couvre les dégradations immobilières, mais pas le mobilier. Pour un propriétaire de location meublée, si le locataire rend un appartement avec un canapé lacéré ou de l’électroménager hors d’usage, Action Logement n’intervient pas. Cette distinction entre le bâti et le contenu est une source majeure d’insatisfaction. De même, les dommages causés aux parties communes ou aux éléments extérieurs, comme les jardins privatifs, sont souvent exclus des contrats, laissant une charge financière au propriétaire.

Le plafond d’indemnisation et la durée

Bien que Visale ait étendu sa couverture, elle reste plafonnée. Pour les baux étudiants ou certains contrats, la durée d’indemnisation est limitée à 36 mois. Si cette durée semble longue, une procédure d’expulsion complexe en zone tendue peut s’étirer au-delà, laissant le propriétaire sans couverture pour la fin de la procédure. De plus, le montant total des impayés et des dégradations ne peut excéder un plafond calculé sur le loyer charges comprises, ce qui s’avère parfois insuffisant en cas de vandalisme lourd.

Il est préférable de percevoir cette garantie comme une couche de protection basique plutôt que comme un bouclier total. Visale assure le loyer de base, mais laisse souvent à découvert les finitions et les aspects volatils de la gestion immobilière. Pour un investisseur, s’appuyer uniquement sur cette strate publique sans prévoir d’épargne de précaution est une erreur fréquente.

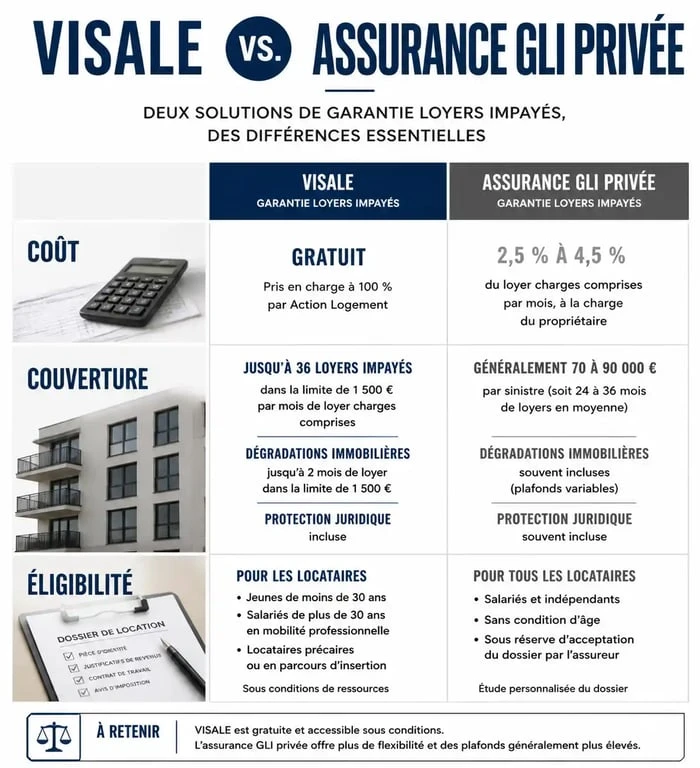

Comparatif : Visale vs Garantie Loyers Impayés (GLI) privée

Pour comprendre pourquoi certains avis sont si tranchés, il est utile de comparer les prestations de Visale avec celles d’une assurance privée, dont le coût oscille généralement entre 2 % et 2,5 % du loyer annuel.

| Critères | Garantie Visale | GLI Privée (Indépendante) |

|---|---|---|

| Coût | Gratuit | Payant (déductible) |

| Vérification dossier | Action Logement | Bailleur ou agence |

| Dégradations | Immobilières uniquement | Mobilier souvent inclus |

| Protection juridique | Limitée au bail | Généralement étendue |

| Éligibilité locataire | Profils spécifiques | Profils stables (CDI) |

Le tableau montre que Visale s’adresse à un marché que les assureurs privés boudent souvent. Les avis négatifs proviennent parfois d’une erreur de cible : un propriétaire ayant un locataire en CDI avec des revenus confortables a tout intérêt à privilégier une GLI privée pour sa souplesse et sa couverture étendue.

Le refus des agences immobilières : une réalité mal vécue

De nombreux locataires déposent des avis amers car, bien que détenteurs d’un visa certifié, ils se voient refuser l’accès aux logements gérés par des agences. Ce phénomène découle de contraintes contractuelles.

Le conflit avec les contrats de groupe

La plupart des grandes agences immobilières disposent de leurs propres contrats de GLI négociés en volume. Ces contrats exigent souvent que 100 % des locataires répondent à des critères de solvabilité stricts. Accepter un locataire sous Visale pourrait, dans certains cas, invalider le contrat de groupe de l’agence ou compliquer la gestion administrative en cas de sinistre. C’est cette friction systémique qui génère le sentiment d’un dispositif inadapté pour les locataires cherchant dans le parc privé géré.

La perception du risque par les bailleurs

Subsiste une barrière psychologique. Certains propriétaires associent Visale à un dispositif social, craignant que le locataire ne soit moins impliqué dans le paiement de son loyer. Bien que cette crainte soit statistiquement infondée, elle alimente une méfiance qui se traduit par des refus, augmentant ainsi le volume de commentaires négatifs sur l’efficacité réelle du visa.

Comment limiter les risques de déception avec Visale ?

Si vous choisissez cette solution, quelques réflexes permettent d’éviter les désagréments. La clé réside dans l’anticipation et la rigueur documentaire.

Automatisez vos relances : Dès le premier jour de retard, envoyez un mail ou un SMS. Si le paiement n’est pas régularisé au 15 du mois, la mise en demeure en recommandé est indispensable pour ne pas perdre vos droits.

Réalisez un état des lieux ultra-précis : Puisque Visale est pointilleux sur les dégradations, multipliez les photos datées et annexées à l’état des lieux d’entrée. C’est la seule preuve acceptée par leurs services.

Vérifiez la validité du visa : Assurez-vous que le visa du locataire est valide au moment de la signature du bail. Un visa expiré de 24 heures rend la garantie caduque.

Prévoyez un fonds de roulement : Ne comptez pas sur l’indemnisation immédiate pour payer votre mensualité de crédit. Gardez toujours deux à trois mois de loyer de côté pour absorber les délais administratifs.

En conclusion, la garantie Visale est un outil performant pour ouvrir le marché locatif à des profils atypiques, mais elle n’est pas une assurance tout confort. Les avis négatifs soulignent l’écart entre la promesse d’une sécurité totale et la rigueur technique demandée par Action Logement. Pour le bailleur, il s’agit d’un arbitrage entre économie de prime d’assurance et investissement personnel dans la gestion du dossier.

- Quelle prise pour une cuisinière électrique ? 32A, câble 6 mm et erreurs à éviter - 26 juillet 2026

- Résine sur vêtement, bois ou voiture : l’alcool, l’huile ou le détachant selon le support - 26 juillet 2026

- Meilleure tablette lave-vaisselle : comment choisir entre efficacité, prix et écologie ? - 25 juillet 2026

Articles qui pourraient vous intéresser :

Bungalow préfabriqué : 6 mètres de modularité pour optimiser vos espaces de travail

Bungalow préfabriqué : 6 mètres de modularité pour optimiser vos espaces de travail

Rénover une maison californienne des années 70 : 100 m² d’espace et les clés d’une architecture authentique

Rénover une maison californienne des années 70 : 100 m² d’espace et les clés d’une architecture authentique

Chemisage de canalisation : 50 ans de durée de vie sans une seule tranchée

Chemisage de canalisation : 50 ans de durée de vie sans une seule tranchée

Toit végétalisé : 4 contraintes techniques majeures à anticiper avant de vous lancer

Toit végétalisé : 4 contraintes techniques majeures à anticiper avant de vous lancer